Bizum activa el pago presencial con el móvil vía NFC en tiendas físicas, bares y restaurantes. El despliegue será gradual por bancos, con la mayoría operativa en diciembre. La base de usuarios supera los 31,5 millones y busca consolidar hábitos sin tarjeta y avanzar hacia interoperabilidad europea.

Despliegue y calendario por bancos

El lanzamiento del pago presencial será progresivo y dependerá de cada entidad. No todos los usuarios ni comercios tendrán acceso el mismo día. Los bancos irán comunicando disponibilidad y condiciones a sus clientes.

La hoja de ruta prevé que en diciembre la «gran mayoría» de usuarios pueda pagar en tienda con Bizum. El alcance variará por integración del TPV y por las políticas de cada red adquirente.

Para el retail, implica preparar personal y señalética en caja, validar versiones de software de TPV y alinear el flujo de conciliación en el P&L. La promesa: menor fricción en checkout y potencial reducción del take rate frente a tarjetas.

Cómo pagar en tienda física

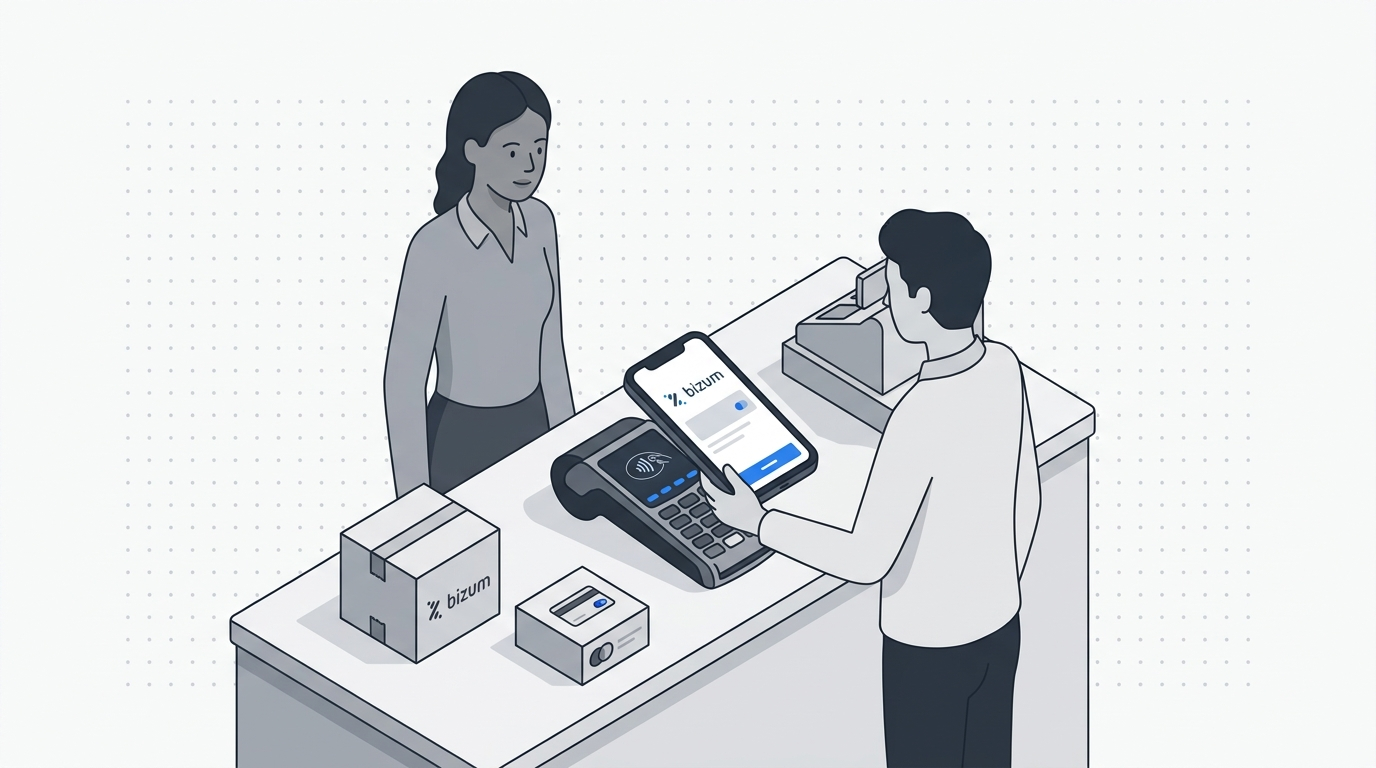

El pago es sin contacto, acercando el móvil al terminal. Podrás usar la app de tu banco o, cuando esté disponible, la nueva wallet Bizum Pay. La experiencia busca replicar la rapidez del contactless con autenticación desde cuenta.

Proceso estándar en caja, paso a paso:

- El comercio introduce el importe en el TPV compatible.

- El cliente abre la app bancaria o Bizum Pay y selecciona «Pagar en tienda».

- Acerca el móvil al terminal NFC y autoriza la operación.

- Recibe confirmación en pantalla y ticket habitual del comercio.

La operativa es familiar para usuarios que ya pagan con móvil. Cambia el riel: es cuenta a cuenta, no tarjeta. Esto puede optimizar coste por transacción y tiempos de abono según acuerdos de cada entidad.

Bizum Pay y canales bancarios

Habrá dos vías. Primero, la app de tu banco, como hasta ahora para transferencias instantáneas. Segundo, Bizum Pay, una wallet que se desplegará por grupos y llegará como app independiente en iOS y Android.

En su primera fase, Bizum Pay está «concebida únicamente para pagar con Bizum en comercios presenciales» y más adelante permitirá pagar también en online. Los pagos entre particulares seguirán haciéndose desde la app bancaria.

Cada banco decidirá el canal a ofrecer o si habilita ambos. Para el retailer, conviene formar a caja con un único guion operativo, evitando fricciones entre apps en el momento de pago.

Bizum en tiendas y NFC

La experiencia en tienda es contactless puro. Bizum asegura ser «la primera solución europea en lanzar el servicio de pago presencial con el móvil, desde cuenta, a través de NFC». La propuesta compite por rapidez de checkout y familiaridad del gesto de acercar el teléfono.

En España, Bizum ya es habitual en P2P y gana tracción en eCommerce, con cerca de 120.000 comercios online que lo aceptan. La extensión al punto de venta físico unifica el riel cuenta-a-cuenta en omnicanal, con potencial para mejorar conversión y reducir abandono en caja.

En términos de uso, los pagos alcanzaron 3,4 millones de operaciones durante 2025. Con una base de 31,5 millones de usuarios que la empresa espera elevar a «más de 32 millones» a final de año, la capilaridad para el retail es significativa.

Agenda paneuropea de pagos

El objetivo trasciende España. Desde hace un año, usuarios españoles pueden operar con Portugal, Italia y Andorra gracias a la alianza con Bancomat y SIBS (solución MB WAY). Es un paso hacia interoperabilidad real en la región.

En febrero, Bancomat, Bizum, SIBS‑MB WAY, Vipps MobilePay y EPI Company firmaron un memorando de entendimiento que cierra la fase de viabilidad y abre la de implementación. La aspiración inicial cubre 13 países y alrededor del 72% de la población de la UE y Noruega.

Para retailers y marketplaces, la consolidación de una wallet paneuropea simplificaría el cross‑border, reduciría dependencia de esquemas internacionales y podría ajustar la estructura de comisiones. El impacto en AOV y tasa de autorización dependerá de fricción, confianza y cobertura real en caja.

Qué vigilar

Los próximos meses serán clave para validar la adopción en punto de venta. La prioridad es asegurar comunicación clara en tienda, evitar rechazos por configuración del TPV y medir el efecto en la cola de caja frente a tarjeta y efectivo.

- Disponibilidad por banco y compatibilidad del TPV en cada local.

- Métricas: conversión en caja, tiempos de pago, costes y take rate efectivo.

- Penetración de Bizum Pay frente a app bancaria y canibalización de tarjeta.

- Avances de la agenda europea y nuevas conexiones cross‑border.

Decisión táctica: activar el método en todos los puntos de venta, formar equipos y monitorizar su peso en el mix de pagos. Si mejora conversión y coste por operación sin penalizar ROAS ni CAC en reclutamiento de clientes, ganará espacio estable en el checkout.